基于利率平价理论的美元人民币掉期点定价模型及回归交易策略

内容提要

文章使用存单、国债、IRS等多种市场利率形成单一货币的综合收益率,结合利率平价理论对美元人民币1年掉期点进行定价,并基于定价结果,假设实际值围绕“公允值”宽幅震荡并最终收敛,制定相应的交易策略。该策略取得了非常稳健的回测业绩表现,且其有效性得到实盘验证,具有较高的实操价值。

一、利率平价理论及其在掉期市场的作用机制

(一)利率平价理论简介

利率平价理论认为,两个货币间的无风险利差与掉期点升贴水隐含利率之间只要有差异存在,投资者即可套利赚取无风险收益,掉期点将因为此种套利行为而产生波动,直到套利空间消失为止。依据利率平价理论,在没有套利空间时,掉期升贴水隐含的利率应与两国无风险利差相等。

利率平价理论为研究掉期点的“公允价值”提供了指引。但事实上外汇掉期市场与固定收益市场(如存单、国债、IRS等)之间是互相独立的,它们的市场参与者、供求关系、交易规模等均存在较大差异,且利用利率平价进行跨市场套利往往存在诸多限制(如跨境资本流动管制、融资能力受限、投资标的受限、交易成本较高等),因此掉期点的实际成交价往往与利率平价计算的“公允价值”存在长期的偏离。

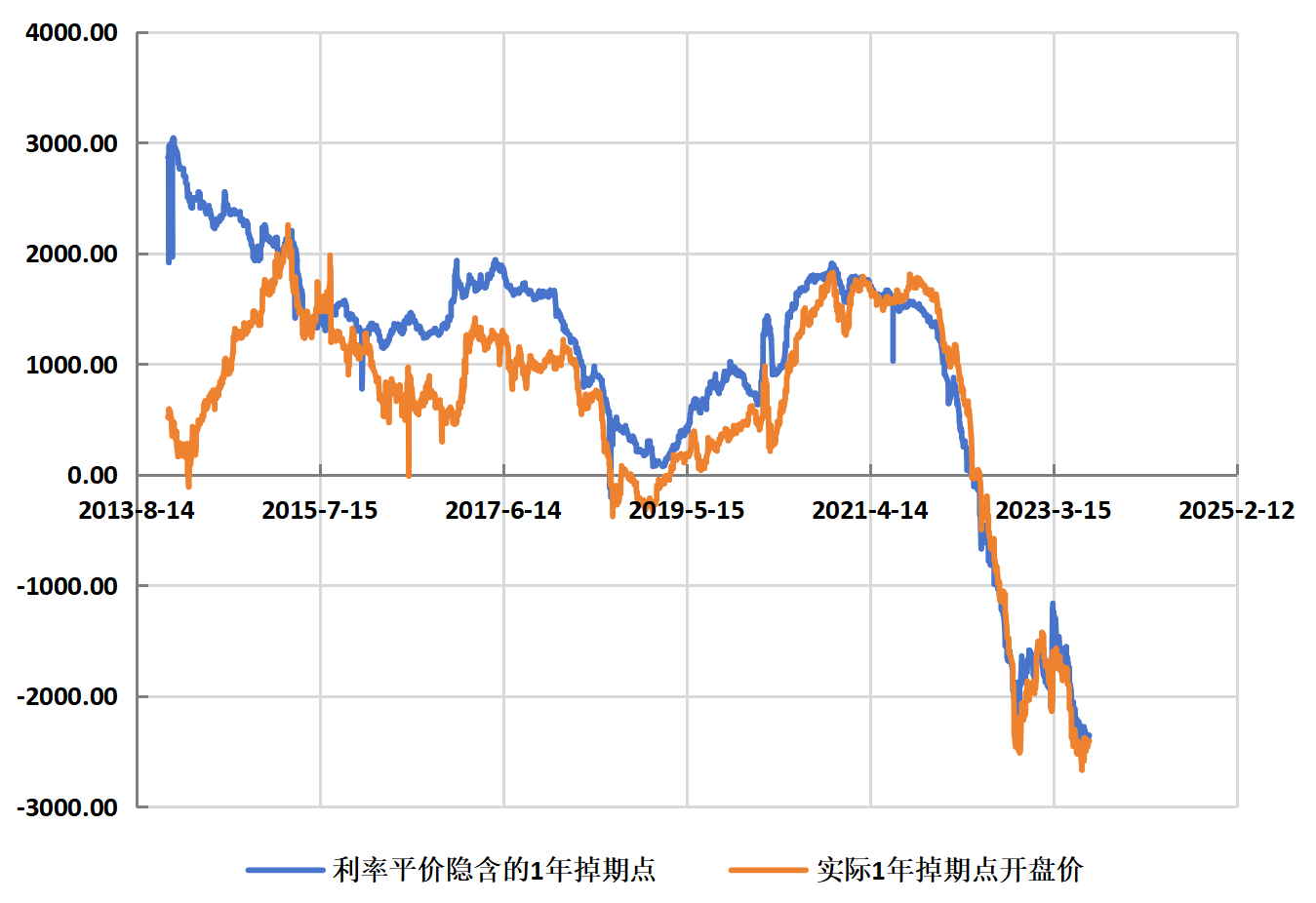

从历史数据看,随着我国资本市场开放程度逐渐加大,人民银行退出常态化外汇干预,金融机构跨境投融资能力逐渐增强,利率平价机制对掉期点的作用有所增强,掉期点实际成交价与“公允价值”日趋收敛。

图1 利率平价隐含1年掉期点与实际1年掉期点对比

数据来源:Wind资讯

(二)利率平价在美元人民币掉期市场的作用机制

1. 进出口企业的远期结售汇行为:人民币外汇市场是以进出口企业为主体,以企业实际需求为主导的市场,企业的远期结售汇交易行为将对掉期点产生显著的影响。

展开全文

以进口企业(购汇方向)为例,当前美元1年期存款利率为5.3%,人民币1年期存款利率为1.65%,人民币美元利差为1.65%-5.3%=-3.65%。假设当前美元人民币1年掉期点为-2445BP,即期汇率7.17,掉期点隐含利率为-2445BP/7.17=-3.41%。从企业角度来看,办理美元即期购汇利差收益(3.65%)显著大于办理1年远期购汇的掉期点收益(3.41%),企业将更倾向于办理即期购汇,此时市场上1年掉期点S/B方向的力量将有所减少,掉期点下行的可能增加。

2. 企业的跨境融资行为:随着我国资本项目进一步开放,越来越多的企业开始丰富融资渠道,进行跨境融资。

以内保外贷为例,假设目前企业在境外的美元融资成本为1年6%,境内人民币融资成本为1年5%,当前美元人民币1年掉期点为-2445BP,即期汇率7.17,掉期点隐含利率为-2445BP/7.17=-3.41%。这种情况下,企业可在境外以6%借入美元,并办理1年美元兑人民币S/B方向掉期,将美元融资转换为人民币,实际融资成本为6%-3.41%=2.59%,远低于5%。此种情况下,企业使用内保外贷的融资成本远低于人民币融资,企业将更倾向于办理内保外贷并进行汇率套保,此时市场上1年掉期点S/B方向的力量将增加,掉期点上行的可能增加。

3. 跨境投资行为:为进一步丰富投资标的,实现客户资产全球配置,越来越多的金融机构开始大力发展跨境投资业务。

以境内资管计划投资中资美元债为例,假设标的债券到期收益率为8.5%,当前美元人民币1年掉期点为-2445BP,即期汇率7.17,掉期点隐含利率为-2445BP/7.17=-3.41%。此时投资于该笔中资美元债并持有到期,同时进行汇率套保的综合收益为8.5%-3.41%=5.09%,高于境内大多数对应期限投资标的。此种情况下,资管机构将更倾向于进行该笔投资并进行汇率套保,此时市场上1年掉期点B/S方向的力量将增加,掉期点下行的可能增加。

4. 汇率干预:2023年二季度以来,人民币汇率出现了快速的大幅贬值,美元兑人民币汇率一度达到7.2以上,市场出现了单边贬值预期。此时,汇率干预也可以成为央行纠偏市场单边行为的一个有效手段。

进行汇率干预时,干预方需要在即期市场上抛售美元买入人民币,此时需要进行美元融资。为了确保干预效果,进行汇率干预后不能立即进行平仓,需要持有美元空头敞口较长时间,因此美元融资期限往往较长,以6个月到1年为主。当前发行1年美元存单的融资成本为5.8%,美元人民币1年掉期点为-2445BP,即期汇率7.17,掉期点隐含利率为-2445BP/7.17=-3.41%,发行人民币1年存单融资成本为2.3%,使用人民币+掉期方式融资的综合成本为2.3%+3.41%=5.71%,低于直接使用美元存单的融资成本。此时,干预方倾向于以人民币+掉期方式进行融资,市场上1年掉期点B/S方向的力量将增加,掉期点下行的可能增加。

综上所述,利率平价可以通过多种途径对掉期市场产生影响。有理由相信,长期来看,市场参与者的行为将使得掉期点围绕利率平价“公允价值”震荡回归。

二、基于利率平价的掉期点定价模型及回归交易策略

(一)建立模型

由于固定收益市场(存单、国债、IRS)的活跃交易期限普遍在1年及以上,因此本模型仅研究美元兑人民币1年掉期点。

美元端:使用1年期SOFR IRS报价、1年期OIS报价、1年期国库券到期收益率构建美元综合收益率。美元综合收益率=(SOFR IRS+OIS+国库券到期收益率)/3。

人民币端:使用1年期中债商业银行同业存单到期收益率(AAA)、中债1年国债到期收益率、1年期挂钩FROO7利率互换报价构建人民币综合收益率。人民币综合收益率=(同业存单到期收益率+国债到期收益率+FROO7利率互换)/3。

利率平价隐含的1年掉期点=(人民币综合收益率-美元综合收益率)*USDCNY即期汇率。

如上文所述,掉期点的影响因素众多,利率平价对掉期点的作用机制非常复杂,难以抽丝剥茧,因此直接使用1年掉期点实际成交价序列对利率平价隐含的1年掉期点序列在T时段进行线性回归(T为可变参数),将所有影响因素体现在回归系数α与β中。

使用T时段回归方程对T+1交易日的1年掉期点进行预测,并计算T+1交易日实际值与预测值的残差。

为了剔除残差绝对值在时间序列上的不稳定性,确保回归策略长期有效,对残差序列在τ时段(τ为可变参数)进行标准化,得到残差Z-SCORE序列。

当残差Z-SCORE大于开仓阈值S1时,说明实际掉期点大幅高于利率平价隐含的掉期点,此时进行掉期B/S方向开仓,并当残差Z-SCORE降低至平仓阈值S2以下时平仓。当残差Z-SCORE小于开仓阈值-S1时,说明实际掉期点大幅低于利率平价隐含的掉期点,此时进行掉期S/B方向开仓,并当残差Z-SCORE至平仓阈值-S2以上时平仓(S1、S2均为可变参数)。

(二)参数优化与策略回测

考虑到2015年8.11汇改前人民币外汇市场活跃度较低,本文选用2016年1月至2023年6月的日度数据进行参数优化与策略回测。

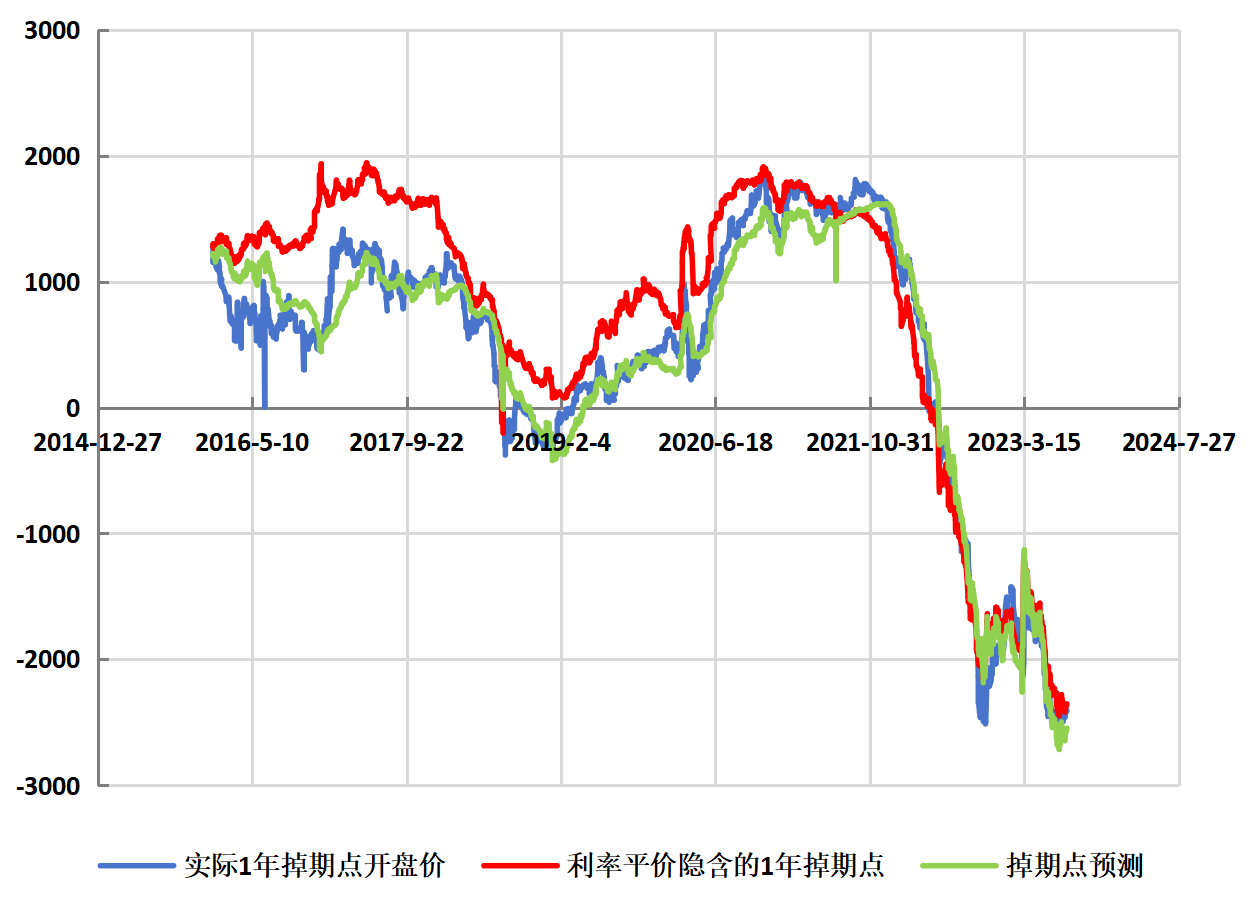

按照第一节建立模型中的方法,得到的实际掉期点、利率平价隐含的1年掉期点、1年掉期点预测值序列图像如图2所示,可见,1年掉期点预测值序列对实际掉期点序列的拟合程度非常高。

图2 利率平价隐含掉期点与掉期点的实际/预测值对比

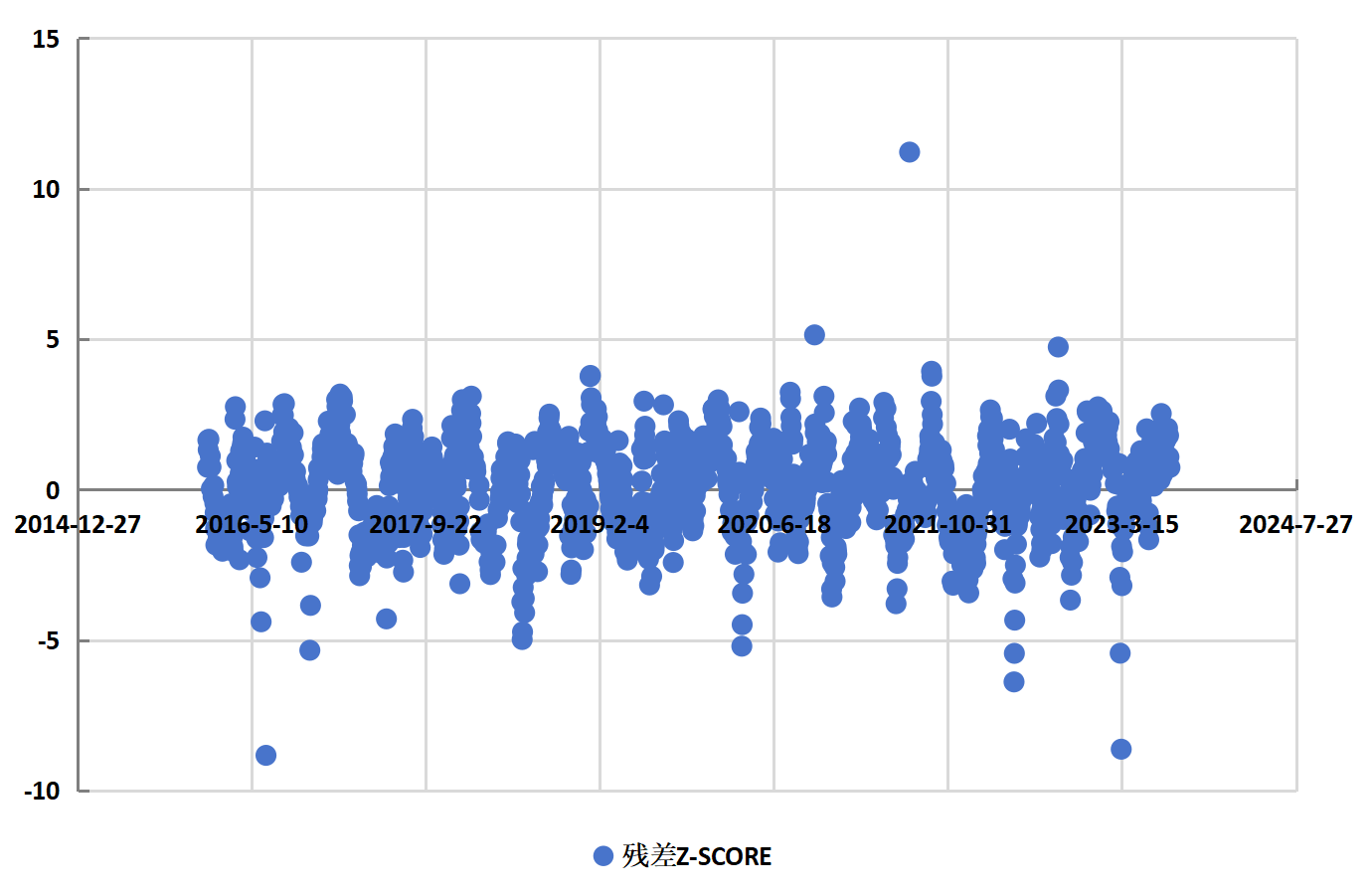

残差Z-SCORE的时间序列图像如图3所示,可见残差Z-SCORE围绕0震荡,并曾经出现过+10/-8这样的极端值,说明掉期点曾经与利率平价隐含值出现过极大幅度的偏离,这也是回归交易的极佳开仓点位。

图3 掉期点预测值与实际值的残差Z-SCORE图像

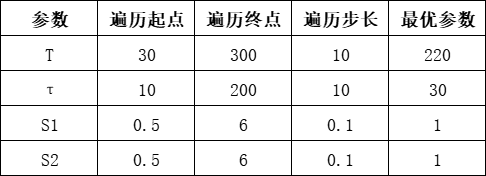

对于第一节建立模型中涉及的T、τ、S1、S2四个参数进行遍历,遍历情况如表1所示。遍历后选择历史总收益最高者确定为策略的时段最优参数.

表1 模型四个参数的遍历结果

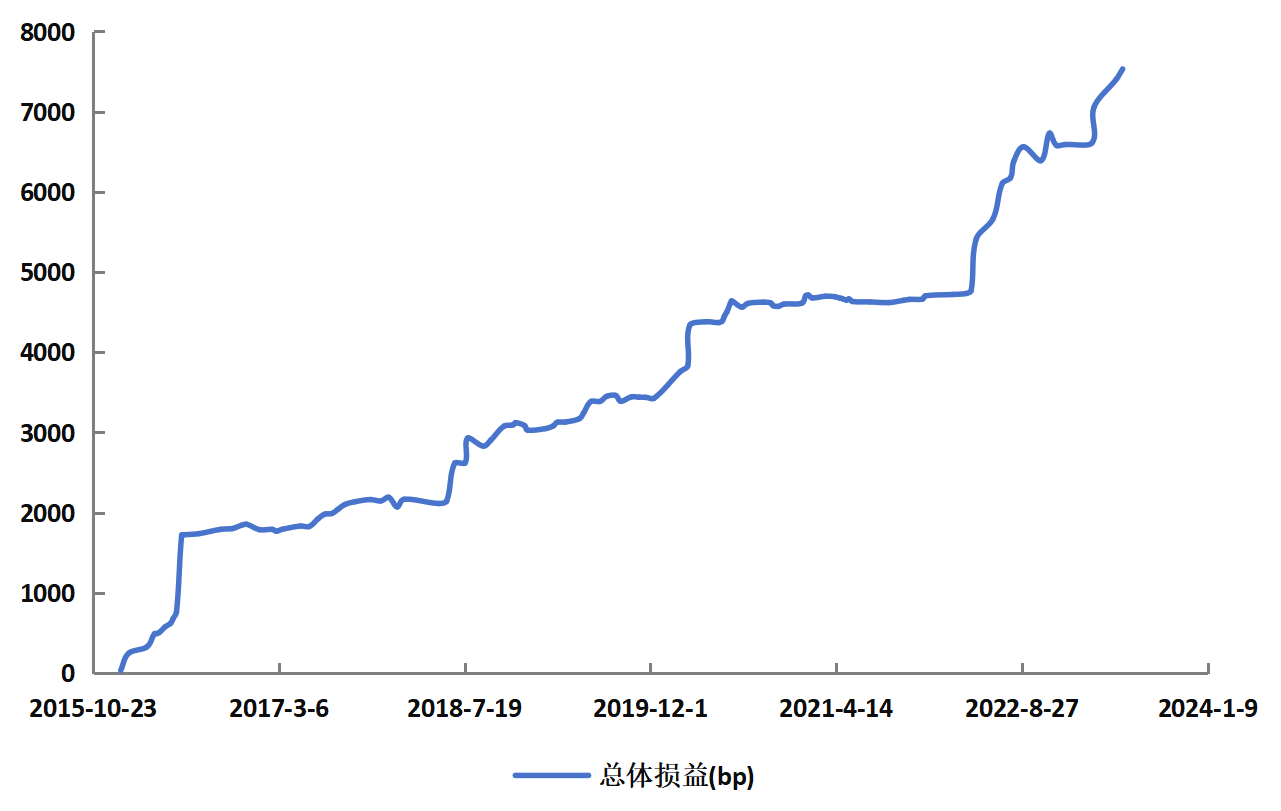

确定最优参数后,进行交易策略的历史回测,得到图4的总损益曲线,可见,该策略历史表现非常稳健,总损益曲线几乎没有回撤。

图4 2016年至今策略运行的总损益曲线

(三)策略讨论

从2016年至今,策略共产生做多掉期信号48次,产生做空掉期信号65次,两个方向比较均衡,说明掉期点围绕“公允价值”的波动是双向均衡的。

该策略单笔交易的持仓时间非常短,最长持仓时间为20天,有多笔交易持仓时间仅为1天,说明掉期点向“公允价值”的回归非常迅速,这种快速回归也大幅降低了策略的风险。

该策略在不同年度的开仓笔数如表2所示,年度开仓笔数相对较少,属于高胜率的低频交易策略。通过调整参数S1、S2可以提高开仓频率,但胜率与总收益将出现一定程度的下降。

表2 所建立策略在不同年度的开仓笔数

三、总结与展望

总体来说,本文构建的利率平价模型对1年美元人民币掉期点的拟合效果较好。虽然掉期点围绕“公允价值”宽幅震荡,但“锚”始终存在。在公允价值回归假设的基础上,本文建立了相应的掉期交易策略,目前该策略已进行实盘操作,取得了较好的战绩。

未来,我们需要进一步深入探究利率平价对掉期点作用机制,从混沌的回归模型转向更精确的多因子模型,如此,对掉期点的定价将会更加精确,对机构实盘交易的指导价值将更加凸显。

作者:秦烨、徐牧阳、马晨宇,江苏银行股份有限公司资金营运中心

评论