工行、农行、交行下调人民币存款利率,银行高股息行情不是下半场,而是一轮长周期的开始?

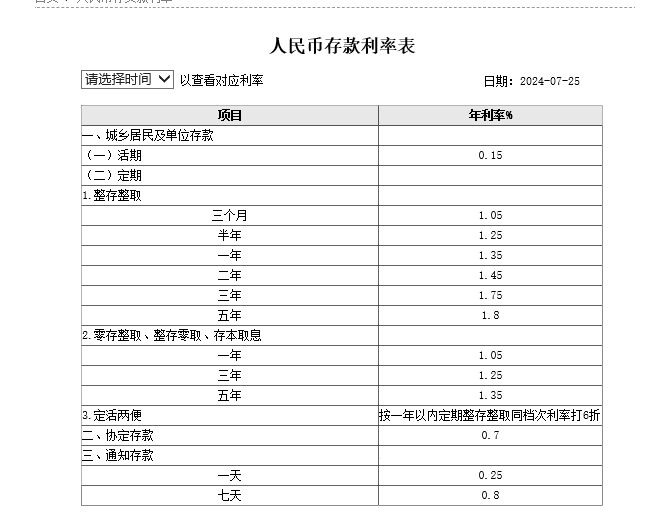

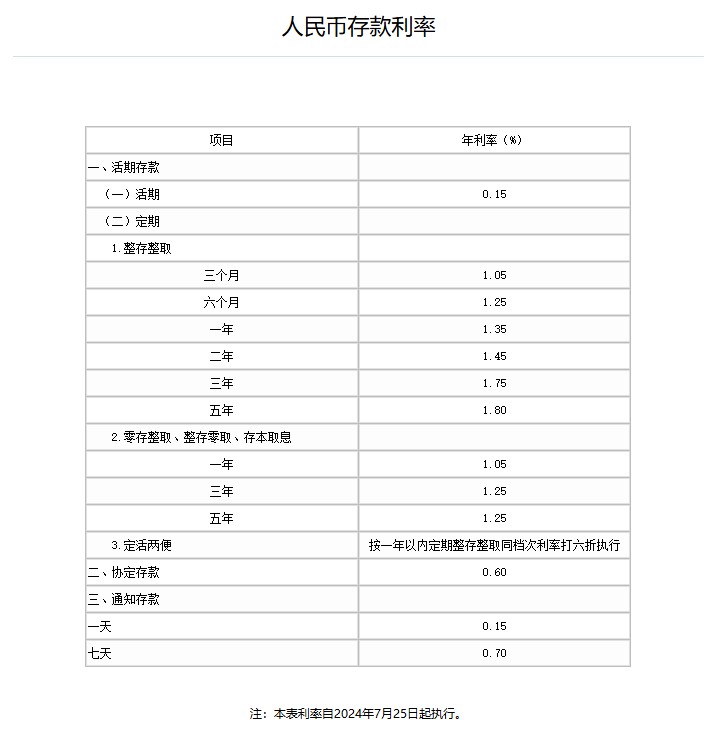

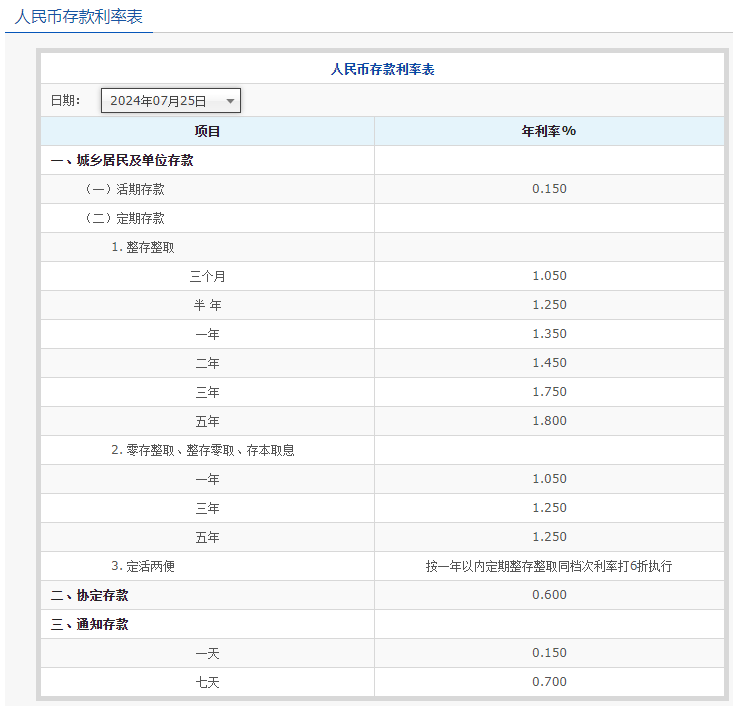

今日凌晨,工商银行、农业银行、交通银行等银行宣布下调人民币存款利率。据工商银行网站,工行下调人民币存款利率。下调一年期、两年期、三年期和五年期人民币定期存款利率至1.35%、1.45%、1.75%、1.8%。(此前分别为1.45%、1.65%、1.95%、2.00%)。

中国农业银行官网显示,农行于7月25日下调了人民币存款利率,其中定期整存整取三个月、半年期、一年期利率均下调10个基点,分别为1.05%、1.25%、1.35%;二年期、三年期、五年期利率分别下调20个基点,至1.45%、1.75%、1.80%。零存整取、整存零取、存本取息利率下调10个基点,通知存款挂牌利率下调10个基点。

交通银行官网显示,交行于7月25日下调了人民币存款利率,其中活期存款下降5个基点,定期整存整取三个月、半年期、一年期利率均下调10个基点,分别为1.05%、1.25%、1.35%;二年期、三年期、五年期利率分别下调20个基点,至1.45%、1.75%、1.80%。零存整取、整存零取、存本取息利率下调10个基点,通知存款挂牌利率下调10个基点。

展开全文

缓解净息差收窄压力

在分析人士看来,缓解净息差收窄的压力,降低长端期限存款负债成本,迫在眉睫。银行或采取包括下调存款利率在内的更多措施,进一步压降资金成本。银行根据市场利率变化情况,合理调整存款利率水平,有利于净息差的稳定。

中信证券首席经济学家明明指出,在银行负债成本保持相对刚性的背景下,贷款利率的降低客观上压缩了银行的息差空间。2022年以来,净息差一路下行,成为当前银行经营中需要重点关注的问题及主要挑战。

“预计新一轮挂牌存款利率调降或在近期可期。”中泰证券银行业首席分析师戴志锋指出,从近期LPR以及存款利率的调整来看,央行每下调LPR两次,接着大行就会下调挂牌存款利率两次,一方面负债端适配资产端下调,同时也为资产端进一步下调打开空间。2024年以来已下调两次LPR,但大行挂牌利率在2024年以来仍未下调,从以上规律看,挂牌存款利率调降或在近期可期。

光大证券金融业首席分析师王一峰指出,本轮LPR降息后,或为后续开启新一轮存款利率下调周期,从而带动存贷款广谱利率整体走低。兴业银行首席经济学家鲁政委也认为,考虑到稳息差,在优化LPR报价的同时,进一步下调存款利率仍有必要。

东方金诚首席宏观分析师王青也认为,7月LPR报价下调,根据存款利率市场化调整机制,银行存款利率要与1年期LPR报价和10年期国债收益率挂钩,这意味着接下来银行存款利率将全面启动新一轮下调,这将有助于稳定银行净息差。

银行高股息行情不是下半场,而是一轮长周期的开始

明明指出,存款挂牌利率适时调整也有利于实现存贷款利率的有效联动,推动存款利率市场化。若上述利率调整落地,一方面可以减少银行的利息支出,提高银行的利润空间,有利于净息差稳定;另一方面下调存款利率可能会刺激更多的资金流向投资市场,提高资本市场的活跃度。

实际上,今年以来,受高息股策略、地产政策利好及市场预期等多方面因素影响,银行板块整体保持较强涨势。对于上市银行整体业绩情况,有分析人士预计,2024上半年上市银行利润仍有负增压力,但盈利增速有望环比小幅改善。

据东兴证券银行团队林瑾璐分析,短期来看,考虑到降息周期尚未结束、息差仍然承压,信贷规模增速存在放缓趋势,拨备反哺力度趋弱,预计银行业绩增速短期难言改善;但积极因素也在增多,包括存款成本改善进程有望加快、资产质量预期边际改善等。

中长期来看,林瑾璐认为,当前利率中枢趋势下行,资产荒压力预计仍会延续,高股息红利资产配置价值突出。在被动基金扩容、以及引导中长期资金入市的背景下,资金面有较强支撑,看好板块配置价值。

瑞银证券中国股票策略分析师孟磊认为,高股息策略因政策支持、经济压力下的稳定性需求以及长线资金偏好而表现突出。尽管市场关注高股息策略是否已过于拥挤,但公募基金对高股息股票的配置比例仍处于历史平均水平,与2018年市场高点相比,仍有提升空间。公募基金在煤炭、银行等高股息个股的配置上仍处低配状态,表明高股息策略尚未饱和。

浙商证券研报指出,银行股高股息低波动,契合增量资金的低风险偏好。银行是宽基重要组成,有望受益于被动投资的流行。银行高股息行情不是下半场,而是一轮长周期的开始

来源:金融界

评论