三张图理解人民币升值

离岸人民币汇率隔夜一度击破7.09,与此同时,美元指数甚至出现了一些上涨。这样的景象让市场有些疑虑,到底是什么力量推动了人民币的升值?我们用以下的三张图来解释外汇市场发生的变动。

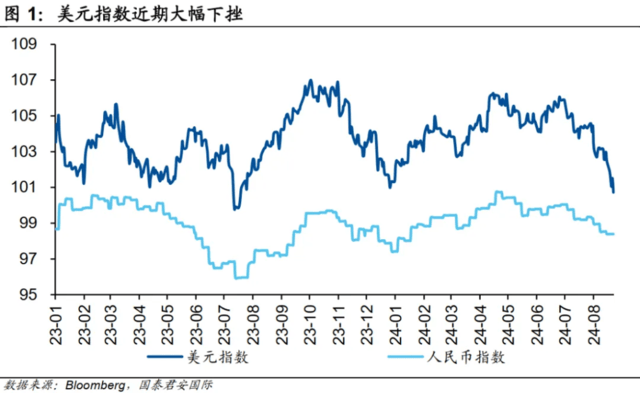

首先,隔夜的人民币升值看似是一个独立现象,但美元指数在过去的两个月中已经出现了较明显的跌幅,其背后的主要因素是市场在积极交易美联储可能开启的降息进程。7月份美元指数下跌1.67%,8月则下跌了2.63%。从过去5年的经验来看,7月份美元指数大概率会出现下跌,但连续在8月出现下跌,这样的情况仅发生在2020年疫情肆虐时——很显然,彼时市场对于货币和财政的双宽松预期打击了美元汇率。而今年的情况则集中在货币政策宽松(即降息)上,从这个角度去理解人民币汇率,我们会发现人民币兑美元的升值,并不是一个孤立事件。事实上,与美元指数在过去两个月的大幅下跌相比,人民币指数的表现仍然属于相对稳定。从这个意义上来说,人民币的升值,主要受到了美元下跌的影响。

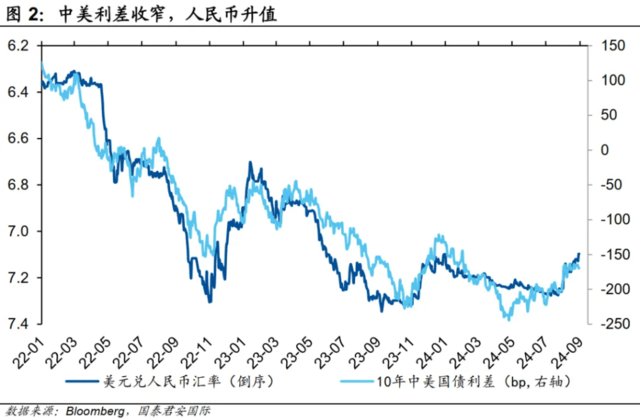

另一个值得关注的现象,是中美利差在近期的收窄。就像我们上述提到的,市场集中交易美联储降息,一个结果就是美国国债利率的下行。而由于近期中国国债利率相对稳定,结果就显示为中美利差的快速收窄。以10年中美国债利差为例,近期的水平大约维持在170个基点左右,7月份则大约为200个基点。今年的峰值出现在4月底,当时的利差水平大约为240个基点。从这个角度而言,人民币的升值与中美利差收窄有显著的相关性。从利率角度来理解汇率,也不容易掉入“阴谋论”的陷阱。

展开全文

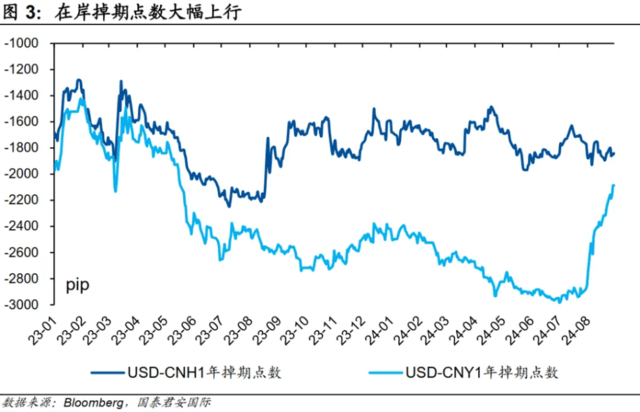

第三图我们来看离岸和在岸人民币兑美元的掉期情况。以1年为例,近期CNH的掉期点数表现较为稳定,但1年期的CNY掉期点数则出现了快速的上行,并开始接近离岸的水平。这样的情况表明在岸人民币利率出现了较快的上行,或者是在岸美元利率出现了快速的下行。某种程度上,这似乎与日元的carry trade的平仓存在一定的相似性。出现套利交易平仓,往往是两个原因造成,一个是本来低息的负债,其利率开始出现上行预期;另一个则是资产端出现波动。以日元套利交易为例,当日本央行开始升息、美国股票市场出现波动时,那么套利交易就存在被负债端和资产端同时挤压的风险,因此就可能出现大幅反向平仓。

往前看,利率和中美利差仍然是决定人民币汇率的主导因素,从这个角度来看,9月份美联储降息之后,市场才可能对未来的美元利率进行新一轮的重新定价。这也意味着短期之内人民币面临的下行风险相对有限。

本文作者:周浩、孙英超,来源:国君海外宏观研究,原文标题:《三张图理解人民币升值》

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

评论